Cổ phiếu bất động sản KCN dự báo "dẫn sóng" trong năm 2022, ba mã tiềm năng có quỹ đất lớn được "gọi tên"

Bất động sản khu công nghiệp là nhóm cổ phiếu gây sự chú ý trong thời gian qua với những kỳ vọng kép từ sự đẩy mạnh đầu tư công, sự hấp dẫn của sản phẩm bất động sản nói chung và đặc biệt là các công ty có quỹ đất lớn sẽ nắm lợi thế để đón dòng vốn FDI đầu tư vào sản xuất.

Chia sẻ trong buổi Livetreams "Điểm nhấn đầu tư cổ phiếu bất động sản khu công nghiệp", ông Hà Tiến Hoàng – Chuyên gia cao cấp Công ty Chứng khoán Rồng Việt nhận định: "Trong năm 2022, cổ phiếu bất động sản KCN dự báo sẽ là ngành "dẫn sóng" khi những thông tin nóng hổi về việc mở rộng đầu tư công, nâng quỹ đất bất động sản KCN cũng như các dự án lớn của doanh nghiệp liên tiếp được triển khai.

Tuy kỳ vọng đã được phản ánh một phần vào giá cổ phiếu, song con sóng ở nhóm cổ phiếu này dường như vẫn chưa kết thúc. Nhà đầu tư vẫn có thể kỳ vọng "năm 2022 sẽ là năm của cổ phiếu bất động sản", song không phải cổ phiếu nào trong nhóm bất động sản cũng có thể bứt phá. Đặc biệt trong thời điểm cuối năm, dòng tiền sẽ "chọn lọc" rất kỹ những cổ phiếu có triển vọng và những câu chuyện riêng".

Đánh giá những điểm sáng cổ phiếu bất động sản KCN trong năm 2022, ông Hoàng Minh Thắng - Chuyên gia cao cấp Công ty Chứng khoán Rồng Việt đưa ra ba luận điểm chính:

Thứ nhất, tiến độ giải ngân vốn đầu tư công và tiến độ phê duyệt chủ trương đầu tư dự án dự báo sẽ tăng tốc trong năm 2022. Bên cạnh tín hiệu tích cực là tốc độ giải ngân vốn đầu tư công tăng nhẹ trong 9 tháng đầu năm 2021, chuyên gia nhấn mạnh về tiến độ phê duyệt chủ trương đầu tư các khu công nghiệp có thể tăng tốc mạnh mẽ sau Đại hội Đại biểu toàn quốc lần thứ 13. Theo đó, quy trình chấp thuận chủ trương đầu tư được thúc đẩy nhanh chóng sẽ đem lại động lực tăng trưởng tích cực cho nhiều cổ phiếu bất động sản KCN.

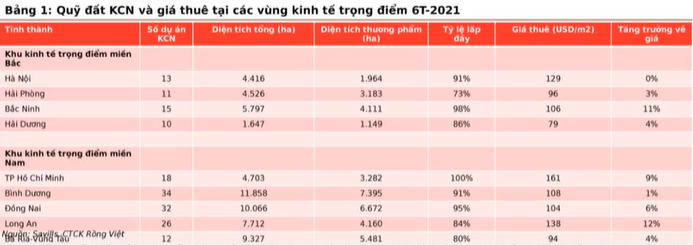

Thứ hai, cung cầu bất động sản KCN tại các vùng kinh tế trọng điểm. =Theo phân tích của ông Thắng, nguồn cung đất ở các vùng kinh tế trọng điểm còn khá ít, tỷ lệ lập đầy ở TP.HCM là 100%, Hà Nội 91%, Bắc Ninh 98%. Do đó, doanh nghiệp phát triển bất động sản KCN với quỹ đất lớn sẵn sàng cho thuê sẽ nắm lợi thế.

Đặc biệt, một số dự án có thể được phê duyệt là VSIP 3 tại Bình Dương và Tràng Duệ 3 của KBC. Bên cạnh đó, các tỉnh lân cận như TP Hồ Chí Minh và Hà Nội sẽ được hưởng lợi từ việc phát triển sản xuất công nghiệp. Đơn cử như Bình Dương có lợi thế quỹ đất cao su với chi phí thấp và dễ chuyển đổi. Trong khi đó, Bà Rịa – Vũng Tàu là trung tâm logictic lớn nhờ Cảng Cái Mép – Thị Vải có sản lượng container lớn khu vực miền Nam.

Thứ ba, triển vọng tích cực đối với sản xuất công nghiệp. Ông Hoàng Minh Thắng đưa ra quan điêm tích cực đối với nhu cầu đất KCN trong vòng 10 năm tới. Bởi so với các nước trong khu vực, Việt Nam có lợi thế cạnh tranh trong việc thu hút dòng vốn FDI nhờ tăng trưởng GDP cao, chi phí sản xuất thấp, nhân công rẻ,... Bên cạnh đó, dư địa mở rộng quỹ đất KCN trong dài hạn là rất lớn, điều này sẽ đảm bảo triển vọng tương lai cho doanh nghiệp phát triển bất động sản KCN trong dài hạn.

Bên cạnh những điểm sáng, vị chuyên gia cũng đưa ra một số tiêu chí lựa chọn cổ phiếu bất động sản KCN gồm (1) quỹ đất có thể cho thuê lớn (2) KCN có vị trí đắc địa (3) có bảng cân đối kế toán lành mạnh.

Dựa trên những tiêu chí trên và chỉ số P/E chung trong ngành, ông Thắng cho rằng cổ phiếu của CTCP Long Hậu (mã LHG), CTCP Cao su Phước Hoà (mã PHR) và Tổng Công ty Phát triển Đô thị Kinh Bắc (mã KBC) sẽ là điểm nhấn đầu tư trong nhóm cổ phiếu bất động sản KCN là những cổ phiếu khá tiềm năng, đáp ứng đủ các tiêu chí trên.

Đối với LHG, chuyên gia đưa ra luận điểm đầu tư với doanh thu và lợi nhuận sau thuế năm 2022 dự báo tăng trưởng tốt, đạt lần lượt là 907 tỷ đồng và 369 tỷ đồng nhờ vào việc tăng trưởng doanh số bán đất và tăng giá thuê đất.

Trong dài hạn, KCN Long Hậu 3 – giai đoạn 2 và KCN An Định sẽ đảm bảo tăng trưởng dài hạn cho LHG. Hiện hai KCN này đang hoàn thiện thủ tục pháp lý trước khi trình Chính Phủ. Từ đó kỳ vọng các KCN trên được chấp thuận chủ trương đầu tư trong nửa cuối năm 2022 và sẵn sàng cho thuê từ năm 2024.

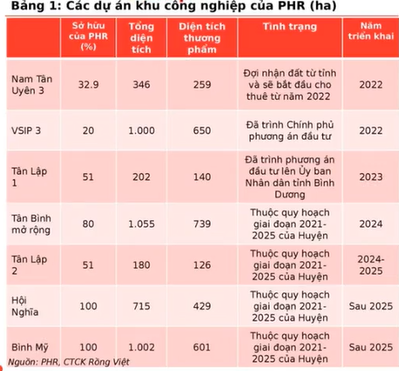

Đối với PHR, chuyên gia dự phóng lợi nhuận sau thuế năm 2022 đạt 1.243 tỷ đồng, tăng trưởng 150% so với năm 2021. Động lực chính cho cổ phiếu này đến từ việc doanh nghiệp sở hữu đất cao su có thể chuyển đổi thành đất KCN.

Cụ thể, PHR có kế hoạch chuyển đổi 6.000 ha trong số 15.000 ha đất trồng cao su tại Việt Nam thành các khu công nghiệp. Trong đó, diện tích 2.600 ha của 4 khu công nghiệp gồm NTC 3, VSIP 3, Tân Lập 1 và Tân Bình mở rộng có thể đi vào hoạt động trong giai đoạn 2022 – 2024. Riêng với KCN VSIP 3, VPHR đang trong quá trình bàn giao hơn 691 ha cho VSIP, hoàn tất việc bàn giao này sẽ đem lại gần 900 tỷ đồng cho PHR.

Đối với KBC, vị chuyên gia cho rằng động lực tăng trưởng chính của cổ phiếu này đến từ việc đàm phán bán buôn 50ha đất Tràng Cát, dự thu 10.000-12.000 tỷ đồng năm 2022. Với những tiềm năng về quỹ đất và hưởng lợi từ những dự án lớn, chuyên gia cho rằng cổ phiếu KBC sẽ có dư địa tăng trưởng tốt trong năm 2022.

Theo Doanh nghiệp và Tiếp thị

TIN CŨ HƠN

- Thị trường liên tục xoay vần, VnIndex tăng nhẹ

- Lịch sự kiện và tin vắn chứng khoán ngày 24/12

- Lịch chốt quyền nhận cổ tức bằng tiền của 7 doanh nghiệp

- Lịch sự kiện và tin vắn chứng khoán ngày 23/12

- Lịch sự kiện và tin vắn chứng khoán ngày 22/12

- Lịch sự kiện và tin vắn chứng khoán ngày 21/12

- Lịch sự kiện và tin vắn chứng khoán ngày 20/12

- Mặt bằng giá cổ phiếu lên cao, nhà đầu tư phải "đãi cát tìm vàng" trong năm 2022

- Lịch sự kiện và tin vắn chứng khoán ngày 16/12

- Lịch sự kiện và tin vắn chứng khoán ngày 15/12