Ngân hàng sẽ bứt tốc trong quý IV?

Chứng khoán Đầu tư Việt Nam (IVS) có báo cáo cập nhật ngành ngân hàng, đề cập ảnh hưởng kéo dài của dịch bệnh, kết quả kinh doanh quý III của toàn ngành sẽ có phần chững lại. Tuy nhiên, với kỳ vọng dịch bệnh sẽ sớm được kiểm soát tại thời điểm đầu tháng 9 cùng tiến độ tiêm vaccine được đẩy mạnh, IVS dự đoán ngành ngân hàng sẽ có quãng bứt tốc cùng mùa cao điểm trong quý IV giúp tốc độ tăng trưởng tín dụng toàn nền tinh tế đạt 9-10% cho cả năm. Trong đó, khối ngân hàng TMCP niêm yết tăng trưởng tín dụng trung bình 15%.

Lợi nhuận các ngân hàng sẽ có sự phân hóa giữa các nhóm SOBs, nhóm TMCP dẫn đầu và nhóm TMCP nhỏ. Với quy mô nhỏ cùng tập khách hàng tập trung giúp nhóm TMCP nhỏ dễ dàng mở rộng quy mô tín dụng so với tổng tài sản và do đó đạt tốc độ tăng trưởng ấn tượng.

Ngược lại, nhóm ngân hàng có vốn Nhà nước lại là nhóm chịu áp lực từ nhiều phía do 4 yếu tố. Thứ nhất là đẩy mạnh hỗ trợ khách hàng và giảm lãi suất theo chỉ đạo của NHNN. Thứ hai là các khách hàng lớn, số lượng nhiều và chịu ảnh hưởng bởi dịch bệnh khiến nguy cơ nợ xấu tăng cao. Thứ ba là sự kém linh động hơn về số hóa, độ phủ chi nhánh lớn khiến chi phí hoạt động vẫn ở mức cao. Cuối cùng là biến động nhân sự tại VietinBank hay Vietcombank cũng sẽ đến sự thay đổi về chiến lược/quan điểm tiếp cận rủi ro của ngân hàng.

Ở nhóm giữa, các ngân hàng TMCP cổ phần có số dư nợ từ 200.000-400.000 tỷ đồng như Techcombank, MB, VPBank, VIB, Sacombank cũng có sự phân hóa nhất định. Techcombank và MB có triển vọng sáng hơn nhờ cải thiện được chất lượng tài sản cùng hiệu quả hoạt động kinh doanh. Phân khúc hoạt động cũng bền vững, ít chịu ảnh hưởng ngắn hạn hơn so với VPBank khi nhiều khách hàng của ngân hàng cũng như FE Credit chịu ảnh hưởng bởi dịch bệnh.

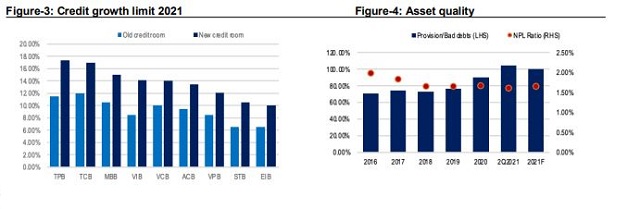

Với những gì đang diễn ra đến thời điểm hiện tại, một số ngân hàng sẽ phải tăng trích lập dự phòng trong thời gian tới do nợ xấu phát sinh, hoạt động kinh doanh tiêu dùng bị ảnh hưởng do dịch bệnh kéo dài.

Yếu tố chính sách là một trong những nhân tố chính khiến IVS giữ quan điểm tích cực về ngành ngân hàng. Từ năm 2020, Thông tư 01/2020 đã được ban hành nhằm hỗ trợ tối đa các ngân hàng cũng như khách hàng. Các chỉ đạo về cắt giảm lãi suất hay sửa đổi Thông tư 01/2020 bằng Thông tư 03/2021, xuyên suốt 2 năm giúp các ngân hàng “dễ thở” hơn trong hoạt động xử lý nợ xấu đột ngột tăng cao, nâng lãi suất theo lộ trình hồi phục kinh tế.Nhìn về triển vọng trung và dài hạn, IVS kỳ vọng tích cực hơn trong năm 2022 khi kinh tế Việt Nam có thể hồi phục sau đợt dịch này, đặc biệt sau khi phần lớn dân số đã được tiêm vaccine và kỳ vọng vào mức miễn dịch cộng đồng. Tốc độ tăng trưởng tín dụng theo đó được kỳ vọng ở mức 14% nhờ hồi phục các hoạt động kinh doanh, tiêu dùng.

Trong bối cảnh dịch bệnh rất khó kiểm soát tốt và kinh tế hoạt động cầm chừng như hiện tại, IVS cho rằng NHNN sẽ nâng mặt bằng lãi suất từ năm 2023 trong kịch bản tích cực khi dịch bệnh đã được kiểm soát tốt trên toàn cầu và Việt Nam đạt được miễn dịch cộng đồng.

NDH

TIN CŨ HƠN

- Tiền gửi tại NHNN của ngân hàng biến động ra sao

- BIDV tung hàng loạt ưu đãi với chiến dịch “Ở nhà cùng bạn”

- Một ngân hàng báo lãi quý II/2021 tăng gấp 10 lần cùng kỳ

- Cổ phiếu ngân hàng giảm sức hút?

- Lợi nhuận khủng của các ngân hàng trong 6 tháng đầu năm nay đến từ đâu?

- Tiền gửi vào ngân hàng giảm kỷ lục, tiền đang ‘chảy’ vào đâu?

- Ngân hàng đồng loạt giảm lãi suất: Thực sự bớt gánh nặng cho doanh nghiệp?

- Thêm ngân hàng giảm lãi suất cho vay, tới 2%/năm

- Ngất ngưởng lãi suất cho vay, ngân hàng báo lợi nhuận tăng cao

- 'Lãi suất duy trì thấp ít nhất tới cuối năm'