10 năm mở cửa cho nhà đầu tư nước ngoài vào bán lẻ: Doanh nghiệp Việt thắng thế hay bị lấn át?

Tăng trưởng vượt bậc

Kinh tế Việt Nam tăng trưởng mạnh mẽ, với hai năm liên tiếp tăng trưởng trên 7%. Năm 2020, mặc dù đối mặt với nhiều khó khăn, nhưng nền kinh tế của nước ta vẫn được đánh giá sẽ tăng trưởng cao thứ hai trong khu vực Đông Nam Á. Tăng trưởng kinh tế mạnh mẽ và mức tiêu thụ tư nhân cao chiếm 68%, đây là các nhân tố nền tảng cho tương lai ngành bán lẻ.

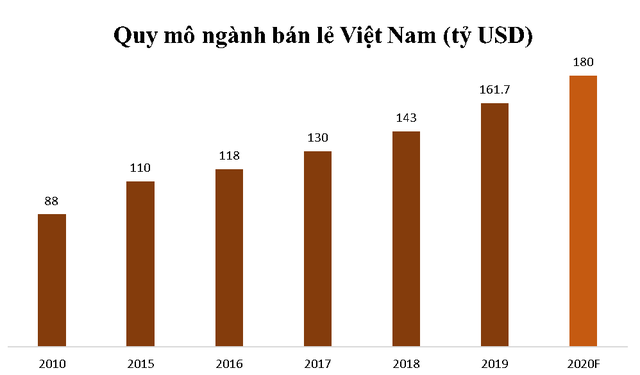

Trong 10 năm từ năm 2010 – 2020 tổng doanh thu ngành bán lẻ tăng từ 88 tỷ USD đến năm 2019 đạt 162 tỷ USD. Sơ bộ 9 tháng đầu năm 2020 tổng doanh thu ngành bán lẻ đạt 158.3 tỷ USD và dự báo năm 2020 sẽ đạt 180 tỷ USD.

Tổng hợp

Bộ Công thương dự kiến tốc độ tăng bình quân hàng năm giai đoạn 2021 – 2025 của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng (chưa loại trừ yếu tố giá sẽ đạt khoảng từ 9 -9,5%/năm).

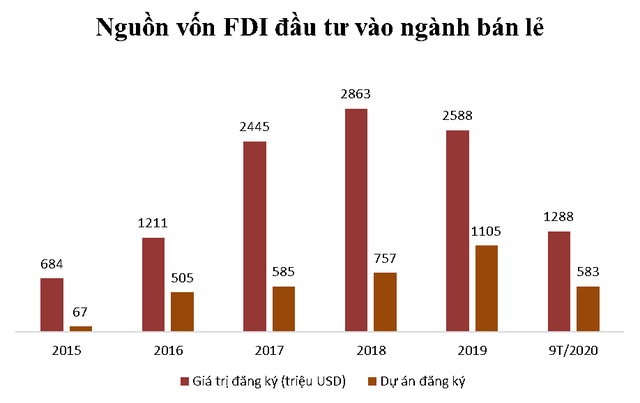

Từ sau khi Việt Nam tham gia WTO, đặc biệt năm 2009 ký cam kết nhà đầu tư nước ngoài được đầu tư vào thị trường bán lẻ dưới hai hình thức là liên doanh với đối tác Việt Nam và thành lập công ty 100% vốn đầu tư nước ngoài thì số lượng vốn đầu tư và dự án vào ngành bán lẻ tăng lên rõ rệt.

Nguồn: Cục đầu tư nước ngoài

Số lượng dự án đăng ký từ 67 dự án tăng lên 1.105 dự án vào năm 2019, năm 2018 là năm có số vốn đăng ký cao nhất đạt 2.863 triệu USD. Lũy kế tính đến tháng 9 năm 2020 số vốn chưa giải ngân đạt 8,33 tỷ USD tương đương với 5.071 dự án. Các quốc gia có vốn đầu tư vào ngành bán lẻ như Thái Lan, Nhật Bản, Hàn Quốc, Pháp, Mỹ, Trung Quốc,….

Đa dạng kênh phân phối

Siêu thị lớn: So sánh với năm 2019, số lượng siêu thị trong năm 2020 đã giảm 20% từ 341 xuống 335. Mức giảm này chủ yếu do Vinmart đóng cửa một số siêu thị của họ. Thống kê trên cả nước CoopMart là thương hiệu sở hữu nhiều siêu thị nhất với 128 siêu thị, xếp sau là Vinmart với 64 siêu thị. Một số siêu thị nước ngoài như AEON Citimart với 29 siêu thị, BigC sau khi về tay người Thái đã đạt 35 siêu thị.

Trung tâm thương mại: Trong năm 2020 số lượng trung tâm thương mại đã tăng từ 96 lên 107 trung tâm thương mại, tương đương với 11%. Vingroup vẫn chứng tỏ sức mạnh của mình trong thị trường bán lẻ khi số lượng trung tâm thương mại Vincom là 77 trung tâm, chiếm hơn 70%. Tiếp theo Vincom là LotteMart là 15 trung tâm thương mại, Parkson với 4 trung tâm, Robins với 2 trung tâm.

Cửa hàng tiện lợi và siêu thị mini: Trong năm 2020 đã chứng kiến sự tăng trưởng đáng kinh ngạc của kênh bán lẻ cửa hàng tiện lợi, tăng từ 2495 lên 5692 cửa hàng trong năm 2020. Vinmart+ với chiến lược mở rộng số lượng cửa hàng lên đến 4000 cửa hàng trong năm 2020 đã đạt 2870 cửa hàng. Đứng thứ hai là chuỗi Bách Hóa Xanh đạt 1658 cửa hàng. Chuỗi cửa hàng tiện lợi ngoại chiếm gần 25% số lượng cửa hàng như Circle K với 392 cửa hàng, Satrafoods 183 cửa hàng,.. Sự hiện diện ngày càng tăng của cửa hàng tiện lợi được thể hiện rõ ràng nhất tại Thành phố Hồ Chí Minh và Hà Nội.

Cửa hàng nhỏ: Đại diện chủ yếu là các thương hiệu đến từ Nhật Bản, tăng nhẹ từ 163 cửa hàng năm 2019 lên 170 cửa hàng. Miniso với 47 cửa hàng trên toàn quốc, theo sau là Mumuso 37 cửa hàng.

Thương mại điện tử: Ảnh hưởng của dịch Covid làm cho các kênh thương mại điện tử được ưa chuộng. Thêm xu hướng người dùng giảm thanh toán bằng tiền mặt đã giúp cho kênh thương mại điện tử phát triển mạnh mẽ. Các kênh bán hàng trực tuyến được người tiêu dùng ưa chuộng như mạng xã hội Facebook, Zalo, Instagram. Các sàn thương mại điện tử như Shopee, Lazada,Tiki, Sendo.

Hiện các sàn thương mại điện tử lớn ở Việt Nam sự tham gia của nhà đầu tư nước ngoài, trong đó Trung Quốc đóng tỷ trọng đáng kể tại ba sàn. Theo Nielsen, Việt Nam có khoảng 23 triệu người thường xuyên mua sắm trực tuyến, chi tiêu cho nhóm này đang chiếm 1/3 chi tiêu trên thương mại điện tử của người tiêu dùng tại Việt Nam. Con số này sẽ tăng mạnh trong thười gian tới, giá trị dự báo trong năm 2020 đạt 10 tỷ USD.

Tỷ trọng doanh nghiệp nội và ngoại phân bổ trong các kênh bán lẻ, thể hiện doanh nghiệp nội vẫn đang dẫn dắt thị trường bán lẻ. Siêu thị và trung tâm thương mại doanh nghiệp nội chiếm 83%, trong khi doanh nghiệp ngoại chiếm 17%. Kênh cửa hàng tiện lợi và siêu thị mini, doanh nghiệp nội chiếm 75%, doanh nghiệp ngoại chiếm 25% còn lại. Tại kênh thương mại điện tử doanh nghiệp nội và ngoại đang chia đều miếng bánh.

Theo Bà Đặng Thúy Hà, Giám đốc khu vực miền Bắc của Nielsen Việt Nam, các doanh nghiệp bán lẻ ngoại mạnh về công nghệ, quản trị nhưng mức độ am hiểu người tiêu dùng Việt lại không bằng doanh nghiệp nội. Tuy nhiên, bà Hà cho rằng, với một cuộc chiến của các đại gia vừa ngoại vừa nội, thì bao giờ người tiêu dùng cũng sẽ là đối tượng được hưởng lợi.

Các động lực thúc đẩy ngành bán lẻ

Quy mô dân số Việt Nam đạt 96 triệu người, cơ cấu dân số trẻ, dự báo chi tiêu hộ gia định tăng trung bình 10,5%/năm và tăng lên mức 714 USD/tháng vào năm 2020. Theo Deloitte, với tầng lớp trung lưu phát triển nhanh chóng nhất Đông Nam Á, Việt Nam đã đạt được tăng trưởng phi thường trong lĩnh vực bán lẻ. Thêm vào đó tỷ lệ bao phủ của hệ thống bán lẻ hiện tại thấp hơn nhiều so với các nước trong khu vực (Việt Nam (25%), Thái Lan (34%), Malaysia (60%), Singapore (90%))

Theo McKinsey, Việt Nam là một trong những nước phát triển nhanh nhất trong khu vực Đông Nam Á tính đến thời điểm hiện tại, với những con số vô cùng tích cực đặc biệt là trong ngành bán lẻ. Điều này mở ra nhiều cơ hội đối với các doanh nghiệp bán lẻ tại Việt Nam nhưng đồng thời cũng là thách thức làm thế nào để khác đối thủ, làm thế nào để thành công trong thị trường đầy cạnh tranh.

Cách mạng công nghiệp 4.0 lan rộng và sự góp mặt của các FTA như hiệp định hợp tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) và Hiệp định thương mại Việt Nam - Liên minh Châu Âu (EVFTA) được kỳ vọng sẽ mang lại nhiều cơ hội phát triển kinh tế Việt Nam đa dạng chuỗi cung ứng trong ngành bán lẻ.

Nhiều nhà bán lẻ như Uniqlo, MUJI cũng đang tìm cách mở thêm cửa hàng. Giữa tháng 10, chuỗi mỹ phẩm lớn nhất Nhật Bản Matsumoto Kiyoshi cũng mở cửa hàng đầu tiên ở HCM. Với chuỗi bán lẻ lớn nhất Nhật Bản AEON, Việt Nam là thị trường nước ngoài được họ xem trọng điểm đầu tư, phát triển. Đến năm 2025, tập đoàn dự kiến vận hàng 25 trung tâm thương mại với sự chuẩn bị tài chính lên đến 2 tỷ USD.

TIN CŨ HƠN

- Bain & Company: 6 gợi ý tăng trưởng cho các doanh nghiệp bán lẻ tại APAC

- Rau xanh, thịt lợn lại 'leo thang' sau mưa bão

- Ngành bán lẻ, kinh doanh dịch vụ hồi phục thận trọng

- Việt Nam - Một trong những thị trường bán lẻ hấp dẫn nhất khu vực

- Cửa hàng tạp hóa vẫn còn đất sống trong giai đoạn hiện nay

- Khi bán lẻ truyền thống được nâng cấp bằng 'vũ khí' công nghệ: Mô hình mới của VinShop hay BuyMed đang đe dọa sự thành công của hàng loạt các chuỗi Circle K, 7-Eleven, Pharmacity, Long Châu?

- Trung tâm thương mại: Nửa đóng, nửa mở

- Tổng mức bán lẻ tăng cao, vì sao hàng ngàn doanh nghiệp vẫn rời thị trường?

- Vietnam Report: Bán lẻ Việt Nam thời hậu COVID-19

- Doanh nghiệp bán lẻ kinh doanh ra sao trong cơn đại dịch?