Doanh nghiệp nội dẫn dắt cuộc chơi bán lẻ năm 2019

Hơn 3 năm trước, Central Group - Tập đoàn bán lẻ lớn nhất Thái Lan đã chi hơn một tỷ USD để sở hữu Big C Việt Nam. Lâu hơn nữa, Berli Jucker (BJC) một tập đoàn khác cũng đến từ Thái Lan đã mua lại hệ thống siêu thị Metro từ tay một doanh nghiệp Đức để tham gia vào mảng bán buôn ở thị trường Việt Nam. Khi đó, nhiều chuyên gia từng bày tỏ lo ngại về việc thị phần bán lẻ sẽ rơi vào tay nhà đầu tư ngoại.

Nhân tố Vingroup

Nhưng trong năm 2019 đã có những cuộc mua bán, sáp nhập (M&A) thay đổi đáng kể cục diện ngành bán lẻ, đặc biệt với sự dẫn dắt của Vingroup.

Cuối năm 2018, Công ty Dịch vụ Thương mại Tổng hợp VinCommerce - đơn vị sở hữu hệ thống siêu thị VinMart và cửa hàng tiện lợi VinMart+ hoàn tất thương vụ mua lại toàn bộ chuỗi Fivimart gồm 23 siêu thị từ Công ty Nhất Nam.

Chưa dừng ở đó, VinCommerce còn dẫn dắt một loạt thương vụ M&A khác. Đầu tiên, vào tháng 4, nhà bán lẻ này nhận chuyển nhượng chuỗi 87 cửa hàng tiện lợi mang thương hiệu Shop&Go. Chưa đầy nửa năm sau, 8 siêu thị thuộc hệ thống Queenland Mart cũng được chuyển thành siêu thị VinMart.

Khách mua hàng tại một siêu thị VinMart ở Hà Nội. Ảnh: Anh Tú

Tới đầu tháng 12, Vingroup và Tập đoàn Masan thỏa thuận sáp nhập VinCommerce và Công ty TNHH Đầu tư Phát triển Sản xuất Nông nghiệp (VinEco) vào Công ty Hàng tiêu dùng Masan. Theo chia sẻ từ cả hai doanh nghiệp, thoả thuận này nhằm tối ưu hóa thế mạnh hoạt động của mỗi bên với tham vọng tạo nên một tập đoàn hàng tiêu dùng - bán lẻ mới có sức cạnh tranh vượt trội và quy mô hàng đầu Việt Nam. Ngoài mảng sản xuất, công ty mới sở hữu mạng lưới 122 siêu thị VinMart và 2.600 cửa hàng VinMart + tại 50 tỉnh thành.

Giữa tháng 12, Vingroup tiếp tục thể hiện là một "biến số" lớn khi tuyên bố giải thể Vinpro - siêu thị điện máy của họ, cùng ngày với thông báo dừng trang thương mại điện tử Adayroi.com để sáp nhập vào ứng dụng VinID. Như vậy, sau một năm dẫn dắt cuộc chơi bán lẻ, vào phút chót, Vingroup tuyên bố rút hoàn toàn khỏi mảng này.

Doanh nghiệp ngoại dừng cuộc chơi

Không riêng Vingroup, năm tháng trước, Saigon Co.op cũng tiếp quản hệ thống 18 siêu thị mang thương hiệu Auchan của một nhà bán lẻ Pháp sau khi đơn vị này tuyên bố rút khỏi thị trường Việt Nam. Sau thương vụ, đồng thời với nỗ lực mở rộng hệ thống, đơn vị này đặt mục tiêu đến cuối năm 2019 có 1.000 điểm bán.

Không chỉ các chuỗi siêu thị, hoạt động M&A các chuỗi cửa hàng tiện lợi cũng sôi động trong năm qua. Giữa năm 2019, liên doanh giữa Tập đoàn Sơn Kim (nắm 70%) và GS Retail - nhà bán lẻ đến từ Hàn Quốc (30%) cũng mua lại 49 cửa hàng thuộc chuỗi Zakka Mart. Cùng với đó, nhiều nhà bán lẻ nội địa như Bách Hóa xanh, Saigon Co.op, Satrafoods, các chuỗi thuộc Tập đoàn BRG... cũng khai trương hàng trăm cửa hàng mới.

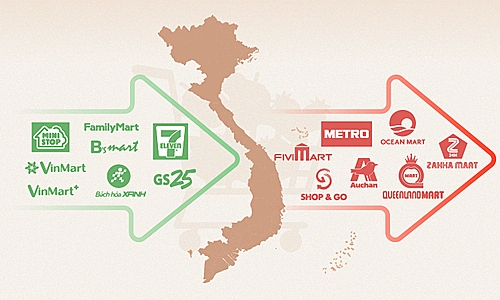

Những cái tên đến và đi trên thị trường bán lẻ Việt Nam.

Bà Loan đánh giá, một số doanh nghiệp bán lẻ nội thời gian qua làm khá tốt việc địa phương hóa, cá nhân hóa. Với ngành này, doanh nghiệp cần nắm được thói quen của người tiêu dùng mới duy trì và mở rộng được hệ thống. Các nhà bán lẻ nội có lợi thế hơn về điều này. Hơn nữa, gần đây việc một số ông lớn, có tiềm lực tài chính tham gia vào nhà bán lẻ cũng khiến vốn không còn là lợi thế khác biệt của doanh nghiệp nước ngoài.

Với ngành này, doanh nghiệp cần nắm được thói quen của người tiêu dùng mới duy trì và mở rộng được hệ thống.

Một báo cáo về thị trường bán lẻ công bố gần đây của Công ty Chứng khoán MB nhận định khu vực thành thị sẽ là cạnh tranh giữa các siêu thị, chuỗi bán lẻ hiện đại và thương mại điện tử. Trong đó, ở mảng siêu thị, báo cáo này chỉ ra doanh nghiệp ngoại hiện chiếm 17%, trong khi doanh nghiệp trong nước 83%. Ở mảng bán lẻ, thị phần nước ngoài đạt 30%.

Một số nhà bán lẻ ngoại đuối sức trên đường đua sau nhiều năm lỗ liên tiếp như Parkson, Auchan đã lặng lẽ rời Việt Nam sau khi thừa nhận chưa tìm thấy một mô hình kinh doanh phù hợp. Một số mô hình vẫn đang hoạt động, song mức độ tăng trưởng không đạt như kỳ vọng. Ở thời điểm vừa có cửa hàng đầu tiên năm 2017, 7-Eleven tuyên bố năm 2020 sẽ cán mốc 100 cửa hàng tiện lợi tại Việt Nam. Tuy nhiên, hiện 7-Eleven mới có 33 điểm kinh doanh, còn khoảng cách khá xa so với mục tiêu.

Với khu vực nông thôn, cạnh tranh trong lĩnh vực này chủ yếu đến từ các cửa hàng nhỏ lẻ truyền thống và chuỗi cửa hàng hiện đại. Cho rằng doanh nghiệp ngoại sẽ sớm mở rộng thị trường tại đây, song báo cáo chỉ ra, các nhà bán lẻ nội vẫn chiếm thị phần chính ở khu vực này.

Theo Tổng cục Thống kê, quy mô thị trường bán lẻ Việt Nam năm 2010 là 88 tỷ USD nhưng đã tăng nhanh, đến năm 2017 là 130 tỷ USD, dự báo 2020 là 180 tỷ USD.

Trong dự thảo Chiến lược phát triển thương mại trong nước giai đoạn 2025, tầm nhìn đến 2035, Bộ Công Thương đặt mục tiêu đến năm 2025, mức bán lẻ của khu vực kinh tế trong nước chiếm tỷ trọng 88% và khu vực doanh nghiệp có vốn đầu tư nước ngoài (FDI) chiếm khoảng 12%. Cơ cấu này thay đổi mức 80%-20% vào năm 2030.

Nguyễn Hà

Theo: VnExpress

TIN CŨ HƠN

- Đại gia bán lẻ Hàn đổ đến Việt Nam

- Số phận trái ngược của các đại gia bán lẻ Hàn ở Việt Nam: Lotte Mart sau 8 năm giậm chân tại chỗ vì không được ưa chuộng như Aeon hay Takashimaya, E-Mart mở thêm cửa hàng vì quá thành công

- Thị trường bán lẻ hiện đại trước những làn sóng mới

- So sánh 6 yếu tố quyết định thành công trong ngành bán lẻ của các "ông trùm" để biết tại sao Vincommerce vượt xa Saigon Co.op, Lotte, AEON,...

- “Nâng hạng” vào siêu thị

- Xu hướng bán lẻ đa kênh: Cơ hội cho doanh nghiệp Việt Nam

- VinComerce đứng đầu top 10 công ty bán lẻ uy tín năm 2019

- Chiến tranh thương mại Mỹ - Trung khiến ‘chiến trường’ TMĐT xuyên biên giới ở Việt Nam ngày càng nóng bỏng

- Hai gã khổng lồ Grab và Shopee bắt tay nhau, cam kết giao hàng trong 1 giờ: Cuộc chiến giao hàng TMĐT ngày càng khốc liệt và tốn kém

- TPHCM 100% siêu thị, cửa hàng tiện lợi không dùng túi nilon vào cuối năm 2020, tiểu thương tại chợ sẽ giảm 50% đóng gói túi nilon trong năm 2019