Cho vay bán lẻ sẽ là xu hướng của ngành ngân hàng?

Theo số liệu từ Công ty Chứng khoán VNDirect, lợi nhuận quý II/2021 của ngành ngân hàng đạt mức tăng trưởng 34,1% so với cùng kỳ năm 2020, giảm tốc so với đà tăng 79% của quý I/2021. Lý do là các ngân hàng lớn (Vietcombank, VietinBank) bất ngờ công bố lợi nhuận sụt giảm vì chi phí dự phòng. Trong khi đó, kết quả kinh doanh của nhóm ngân hàng chủ yếu được hỗ trợ bởi kết quả kinh doanh khá tích cực của nhóm các ngân hàng tư nhân như Techcombank (TCB), MBBank (MBB) và Sacombank (STB) khi đều tăng trưởng lợi nhuận sau thuế trên 50% trong nửa đầu năm 2021.

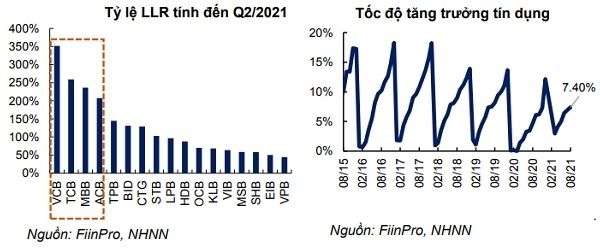

Trong bối cảnh dịch bệnh như hiện nay, gánh nặng nợ xấu đang đè nặng đối với ngành ngân hàng. Liên quan đến việc trích lập dự phòng, Công ty Chứng khoán Rồng Việt (VDSC) cho rằng chi phí trích lập dự phòng của các ngân hàng tăng chậm trong quý I/2021 do lựa chọn phân bổ dự phòng tại một số ngân hàng, trước khi tăng mạnh trong quý II/2021 tại các ngân hàng lớn.

Ảnh: Yuanta Việt Nam

Với nền trích lập dự phòng cao và việc đã tất toán trái phiếu VAMC tại vài ngân hàng, chính sách trích lập chặt chẽ trong quý II/2021 tại BIDV, VietinBank, ACB cùng với khẩu vị thận trọng tại Techcombank, Vietcombank, MBBank, chi phí dự phòng sẽ được kiểm soát trong trường hợp cơ sở, từ đó, trở thành động lực tăng trưởng trong 6 tháng cuối năm. Chi phí tín dụng có thể dần quay về mức năm 2020. Nếu chi phí trích lập dự phòng đi ngang trong 6 tháng cuối năm, tăng trưởng so với cùng kỳ sẽ khoảng 12%. Nếu chi phí tín dụng giảm, chi phí dự phòng có thể ở mức một chữ số.

Vào ngày 7/9 vừa qua, Ngân hàng Nhà nước vừa ban hành Thông tư số 14/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 01/2020/TT-NHNN. So với thông tư hiện hành trước đó thì Thông tư 14 cho phép tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được cơ cấu lại thời hạn trả nợ đối với số dư nợ gốc và/hoặc lãi của khoản nợ phát sinh trước ngày 1/8/2021 từ hoạt động cho vay, cho thuê tài chính. Trong khi Thông tư 03 trước đó chỉ cho phép cơ cấu nợ với dư nợ phát sinh trước ngày 10/6/2021.

Ngoài ra, Thông tư mới cũng kéo dài thời gian cơ cấu nợ đối với các khoản nợ phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày 23/1/2020 đến ngày 30/6/2022 (Thông tư 03 là kéo dài đến 31/12/2021).

Theo đánh giá của Công ty Chứng khoán MB (MBS), với việc ngân hàng đã ban hành Thông tư 14 với nội dung chính là giãn thời gian tái cơ cấu cũng như miễn giảm lãi phí cho khách hàng, đồng thời lại giữ nguyên thời điểm cần trích lập dự phòng cụ thể của ngân hàng, MBS dự báo tỉ lệ nợ xấu cũng như nợ tái cấu trúc trong nửa cuối năm 2021 sẽ tăng, đồng thời có tác động tiêu cực tới kết quả kinh doanh của toàn ngành. Tuy nhiên, việc hầu hết các ngân hàng có được nền lợi nhuận tốt trong năm 2020 cũng như tiến hành tăng cường chủ động trích lập dự phòng và xử lý nợ xấu, chất lượng tài sản của ngành ngân hàng được dự báo sẽ vẫn tích cực trong dài hạn, do đó giúp lợi nhuận của ngành tăng trưởng bền vững thời kỳ hậu COVID-19.

Theo MBS, cho vay bán lẻ được dự báo sẽ là xu hướng của ngành ngân hàng trong trung và dài hạn nhờ vào lãi suất cho vay cao, tiềm năng tăng trưởng lớn đến từ các yếu tố vĩ mô của nền kinh tế đang tăng trưởng cao, và đặc biệt khả năng áp dụng chuyển đổi số nhanh chóng hơn so với cho vay khách hàng doanh nghiệp lớn. Do đó, các ngân hàng cũng đang chạy đua về mặt CASA nhằm đảm bảo lợi thế chi phí vốn cho cuộc đua dài hạn này.

Việt Hà

Nguồn: Nhịp cầu Đầu tư

TIN CŨ HƠN

- Dự báo lợi nhuận quý III của 8 ngân hàng

- Ngân hàng nào đang dẫn đầu trong cuộc đua chuyển đổi số?

- Một số ngân hàng bất ngờ tăng lãi suất huy động

- Một cổ phiếu ngân hàng tăng trên 100% trong tháng rưỡi qua

- Cuối tháng 8, loạt ngân hàng giảm mạnh lãi suất tiền gửi

- Nhiều ngân hàng siết cho vay kinh doanh bất động sản

- Ngân hàng đang nỗ lực thúc đẩy lưu thông dòng vốn

- Ngân hàng sẽ bứt tốc trong quý IV?

- Tiền gửi tại NHNN của ngân hàng biến động ra sao

- BIDV tung hàng loạt ưu đãi với chiến dịch “Ở nhà cùng bạn”