Deloitte: Đại siêu thị Big C đang chiếm thị phần cao nhất với 57,6%

Đó là thông tin trong báo cáo Ngành bán lẻ Việt Nam: Chuyển dịch nhanh sang mô hình bán hàng đa kênh mà Deloitte Việt Nam vừa phát hành trong tháng 7.

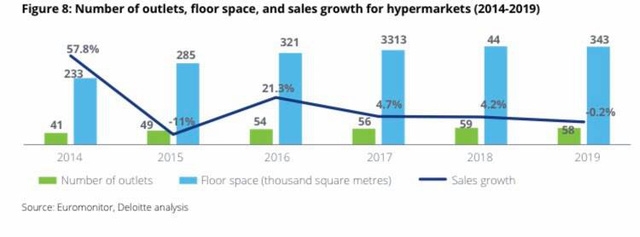

Theo báo cáo, trước COVID-19, mảng đại siêu thị tại Việt Nam có vẻ ổn định về mặt số lượng, diện tích sàn và doanh số giảm nhẹ 0,2% trong năm 2019. Lý do có thể vì đại siêu thị nằm không gần khu dân cư. Trong khi đó, người dân thành phố thích siêu thị và cửa hàng tiện lợi hơn vì tiếp cận dễ dàng. Người tiêu dùng chỉ đến đại siêu thị khi họ mua lượng hàng lớn.

Trong năm 2019, cả nước có 58 đại siêu thị. Các “tay chơi” chính trong mảng đại siêu thị bao gồm Big C, Lotte Mart, AEON, Saigon Co.op và E-Mart. Trong đó, đại siêu thị đến từ Thái Lan, Big C đang chiếm thị phần lớn nhất với 57,6%.

Số lượng các đại siêu thị, diện tích mặt sàn và tăng trưởng doanh số của các đại siêu thị giai đoạn 2014-2019

Trong khi đó, theo Deloitte Việt Nam, các “tay chơi” trong nước đang chiếm lĩnh mảng siêu thị, chẳng hạn như Saigon Co.op và Bách hoá Xanh với thị phần lần lượt là 43% và 14%. Mảng siêu thị này đã tăng trưởng trong suốt 4 năm qua và những doanh nghiệp địa phương am hiểu thị trường nội địa đã chiếm lĩnh được người tiêu dùng. Trong mảng này, các sản phẩm gắn mác riêng của siêu thị cũng đang ngày càng trở nên nổi tiếng. Báo cáo của Deloitte không hề nhắc đến thị phần của Vinmart.

Trong COVID-19, mảng siêu thị và đại siêu thị tăng trưởng mạnh, hơn hẳn các mô hình bán lẻ truyền thống. Lý do là siêu thị và đại siêu thị có nhiều mặt hàng. Điều này giúp khách hàng chỉ cần đến một điểm bán là có thể mua được mọi thứ họ cần để giảm việc đi lại và tiếp xúc, tránh lây lan dịch bệnh.

Trong COVID-19, người tiêu dùng Việt Nam đến siêu thị và đại siêu thị nhiều hơn trước dịch bệnh. Kết quả là nhu cầu hàng hoá ở siêu thị và đại siêu thị tăng cao. Chẳng hạn như Saigon Co.op, lượt khách gọi điện đến đặt hàng tại siêu thị tăng từ 4-5 lần trong khi lượt ghé thăm trang thương mại điện tử của công ty này tăng 10 lần kể từ tháng 1/2020.

Mảng cửa hàng tiện lợi: Family Mart chiếm thị phần nhiều nhất với 21,4%

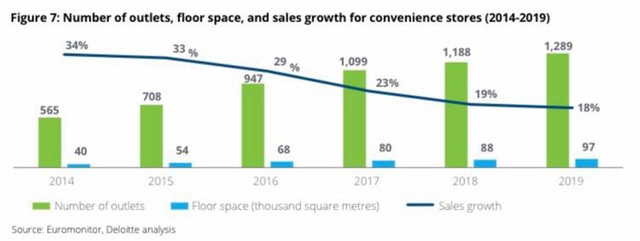

Số lượng các cửa hàng tiện lợi giai đoạn 2014-2019

Báo cáo cũng cho biết, COVID-19 đã mang nhiều khách hàng mới đến với cửa hàng tiện lợi. Dịch bệnh khiến nhiều người, trước đó chưa từng mua đồ ở cửa hàng tiện lợi, đã có những giao dịch đầu tiên.

Tháng 3/2020, lượng mua sắm tại cửa hàng tiện lợi lên tới đỉnh điểm. Đối với những làm trong mảng mua sắm này, đây là cơ hội cần nắm bắt và có thể đầu tư để giữ chân khách hàng, biến khách hàng mới thành khách hàng trung thành.

(Đổi tiêu đề bởi Brands Vietnam)

Thế Trần

Nguồn: Cafe

TIN CŨ HƠN

- Thị trường nhượng quyền thương hiệu F&B sau Covid-19 và cơ hội lớn từ các thương hiệu mạnh

- Nielsen: Tin vui cho hàng Việt, 76% người tiêu dùng chuộng hàng nội địa

- Người tiêu dùng Việt ưa chuộng hàng nội địa

- Thị trường cà phê trung và thấp cấp TP. HCM sẽ khốc liệt đến mức nào sau khi 3 ‘đại bàng’ Vinamilk, Nestle và Nutifood xuống núi?

- Tương lai ngành bán lẻ sau sự sàng lọc của COVID-19

- Người Việt sắp được mua hàng giảm giá 100%, kéo dài suốt 1 tháng

- Nhà bán lẻ thắng lớn sau đại dịch?

- Thị trường bán lẻ vào giai đoạn tái cấu trúc

- Hà Nội kích cầu tiêu dùng sau dịch COVID-19

- Những mặt hàng được chuộng trong 6 tháng tới