SSI Research: Sức cầu hồi phục yếu hơn kỳ vọng do lạm phát, nhiều DN hàng tiêu dùng tăng 2-10% giá bán song vẫn chưa đủ để bảo vệ biên lợi nhuận

Tuy nhiên, SSI Research cho rằng tỷ suất lợi nhuận gộp của VNM sẽ tiếp tục giảm trong quý 2, mặc dù giá bán bình quân đã tăng 5% trong giai đọan cuối tháng 2 đến tháng 3. Áp lực này có thể được giảm bớt từ quý 4 khi doanh thu phục hồi mạnh hơn và chi phí nguyên liệu đầu vào giảm.

Tiêu dùng cho thấy sự phục hồi sau đại dịch nhưng vẫn còn yếu trước áp lực lạm phát, ghi nhận tại báo cáo mới nhất của SSI Research về ngành thực phẩm và đồ uống.

Tiêu dùng có phục hồi sau đại dịch nhưng vẫn còn yếu trước áp lực lạm phát

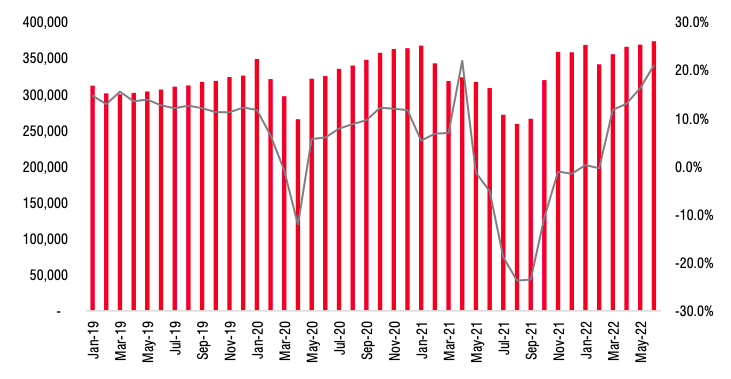

Cụ thể, doanh thu bán lẻ tăng trưởng trong 6 tháng đầu năm 2022. Trong đó, đà tăng có được nhờ dịch vụ du lịch (tăng 94% so với cùng kỳ và dịch vụ lưu trú, ăn uống (tăng 21% so với cùng kỳ), trong khi doanh thu bán lẻ hàng hóa tăng 11,3% so với cùng kỳ trong 6 tháng đầu năm 2022.

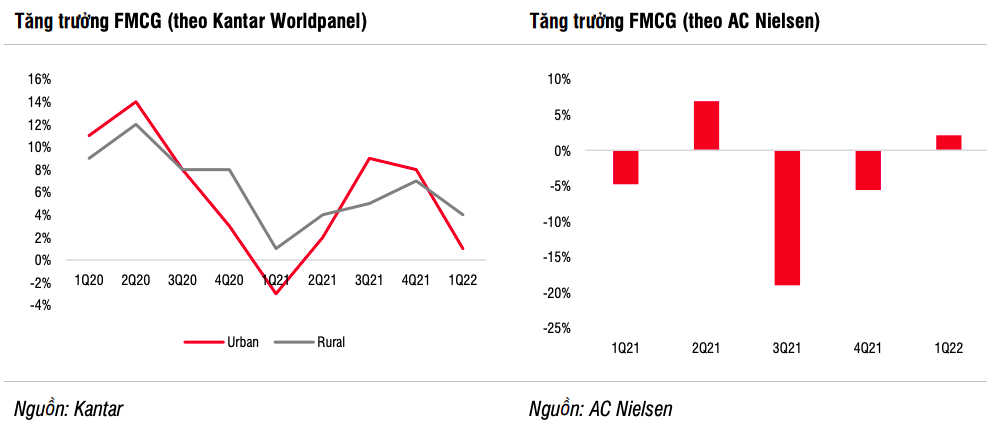

Theo Kantar Worldpanel, doanh thu ngành hàng tiêu dùng nhanh (FMCG) trong quý 1/2022 chỉ tăng 0,6% so với cùng kỳ ở khu vực thành thị và 3,6% so với cùng kỳ ở khu vực nông thôn, trong khi theo số liệu của AC Nielsen thì thi trường FMCG trong nước tăng 2,1% về giá trị. Trong quý 2/2022, SSI Research kỳ vọng tăng trưởng sẽ đạt con số cao hơn, vì Việt Nam đã mở cửa trở lại từ cuối tháng 3/2022.

Các dữ liệu trên cho thấy nhu cầu phục hồi yếu hơn dự kiến, và sự phục hồi chủ yếu là do giá cả trung bình tăng lên, chứ không phải do sự gia tăng của khối lượng hàng hóa tiêu dùng. Điều này có thể là do các yếu tố:

(1) thu nhập khả dụng thấp hơn do các đợt giãn cách xã hội vì đại dịch, đặc biệt là ở các nhóm thu nhập thấp;

(2) lạm phát gia tăng;

(3) nhu cầu ăn uống bên ngoài vẫn ở mức thấp sau đại dịch (do thay đổi thói quen tiêu dùng trong thời kỳ đại dịch và Việt Nam vừa mở cửa trở lại hoàn toàn từ giữa tháng 3/2022).

Theo một khảo sát hồi tháng 5 của Kantar Worldpanel, người tiêu dùng Việt Nam lo lắng nhiều hơn về giá xăng dầu, bên cạnh mối lo về việc giá cả lương thực thực phẩm tăng cao so với cùng kì năm ngoái.

Vinamilk, Đường Quảng Ngãi, Sabeco… đã tăng giá bán bình quân 2-10% trong nửa đầu năm trước áp lực lạm phát

Liên quan câu chuyện về lạm phát tăng, mặc dù sự tăng lên của chi phí đầu vào chưa được phản ánh hoàn toàn vào CPI Việt Nam nhưng người tiêu dùng đã cảm nhận được sức nóng của giá cả tăng lên. Các doanh nghiệp sản xuất thực phẩm và đồ uống đã tăng giá bán bình quân 2 - 10%, bao gồm: Vinamilk (VNM), Sabeco (SAB), MCH, Đường Quảng Ngãi (QNS)… để chuyển một phần chi phí sang người tiêu dùng cuối cùng. Các nguyên liệu đầu vào chính của các công ty đều tăng so với cùng kỳ như sữa bột (tăng 30 - 40% so với cùng kỳ), đường (tăng 30% so với cùng kỳ), đậu tương (tăng 20% so với cùng kỳ) và dầu cọ (tăng 44% so với cùng kỳ).

Giá ngô, lúa mì và đậu tương đã tăng lần lượt 26%, 18%, 25% so với đầu năm. Chi phí thức ăn chăn nuôi đã tăng 20% so với đầu năm, không chỉ ảnh hưởng đến các trang trại hộ gia đình mà còn ảnh hưởng đến các trang trại thương mại, vì chi phí này chiếm tới 75% tổng chi phí chăn nuôi. Mặc dù chính phủ đã giảm thuế MFN đối với lúa mì và ngô kể từ tháng 12/2021, nhưng điều này dường như không đủ để hạn chế áp lực lạm phát.

Chi phí sản xuất của các trang trại hộ gia đình ước tính từ 55.000-60.000 đồng/kg, trong khi chi phí sản xuất của các trang trại thương mại ước tính khoảng 50.000 đồng/kg. Với giá heo hơi hiện tại, tỷ suất lợi nhuận của các trang trại hộ gia đình là khá thấp.

Ngược lại, giá heo hơi đã giảm 25% so với cùng kỳ trong 6 tháng đầu năm 2022 nhưng bắt đầu tăng nhẹ trong quý 2 năm 2022 do các trường học, nhà máy, nhà hàng và du lịch mở cửa trở lại hoàn toàn. Giá heo hơi hiện đạt 58.000 - 63.000 đồng/kg (tăng 10-15% so với đầu năm).

SSI Research kỳ vọng giá heo hơi sẽ đạt từ 65.000 – 70.000 nghìn đồng/kg trong nửa cuối năm 2022 (tăng 30% so với cùng kỳ do nền so sánh thấp trong nửa cuối năm 2021). Về phía nguồn cung, giá nguyên liệu đầu vào như ngô, lúa mì và đậu tương đã giảm lần lượt 7%, 30% và 8% so với mức đỉnh. SSI Research kỳ vọng chi phí thức ăn chăn nuôi sẽ đi ngang và thậm chí sẽ bắt đầu giảm trong quý 4/2022, do đó dự báo chi phí chăn nuôi sẽ giảm trong nửa cuối năm 2022, trong khi giá heo hơi sẽ tăng chậm cho đến cuối năm. Và dự kiến các công ty nông nghiệp sẽ bắt đầu phục hồi trong nửa cuối năm 2022.

Doanh nghiệp đã tăng giá bán nhưng vẫn chưa đủ để bảo vệ biên lợi nhuận gộp

Về phía doanh nghiệp, các công ty F&B niêm yết đạt tăng trưởng doanh thu và LNST của cổ đông công ty mẹ lần lượt là 4,5% và 38,7% trong quý 1/2022. Trong khi doanh thu của các công ty thực phẩm đóng gói (MCH, KDC, PAN, LAF, AGM, SGC,…) và các công ty bia (SAB, HAD và BSL) tăng trưởng hai con số, thì doanh thu của các công ty F&B khác chỉ cải thiện một chút trong quý 1. Điều này cho thấy nhu cầu vẫn còn yếu, đặc biệt là nhu cầu của nhóm thu nhập thấp bị ảnh hưởng bởi đại dịch năm ngoái.

Tỷ suất lợi nhuận gộp của các công ty F&B cũng bị ảnh hưởng tiêu cực bởi giá cả hàng hoá tăng cao ở các mức độ khác nhau trong năm 2022. Mặc dù các công ty F&B cuối cùng đã quyết định tăng giá bán trong nửa đầu năm, nhưng điều này vẫn chưa đủ để bảo vệ biên lợi nhuận gộp.

Ví dụ, tỷ suất lợi nhuận gộp trong quý 1 của Vinamilk (VNM) là 40,5%, mức thấp nhất kể từ quý 2/2015. Tuy nhiên, SSI Research cho rằng tỷ suất lợi nhuận gộp của VNM sẽ tiếp tục giảm trong quý 2, mặc dù giá bán bình quân đã tăng 5% trong giai đọan cuối tháng 2 đến tháng 3. Áp lực này có thể được giảm bớt từ quý 4 khi doanh thu phục hồi mạnh hơn và chi phí nguyên liệu đầu vào giảm.

Đối với Sabeco (SAB), tỷ suất lợi nhuận gộp vẫn ổn định do Công ty đã ký hợp đồng mua dài hạn cho các nguyên vật liệu chính và giá bán bình quân đã tăng thêm gần 10% trong ba quý qua.

Hay với Masan Consumer (MCH), biên lợi nhuận của MCH trong quý 1/2022 cải thiện 100 điểm cơ bản so với cùng kỳ do doanh thu tăng trưởng hai con số đối với các phân khúc sản phẩm chính (thực phẩm tiện lợi, gia vị và đồ uống). MCH dự báo tỷ suất lợi nhuận sẽ chịu nhiều áp lực hơn trong quý 2/2022 nhưng vẫn duy trì ở mức trên 40% trong năm 2022 (tương tự như năm 2021) do nguồn nguyên liệu đầu vào được kiểm soát tốt.

Tương tự, tỷ suất lợi nhuận gộp của mảng sữa đậu nành trong quý 1/2022 của Đường Quảng Ngãi (QNS) là 40,1%, giảm -170 bps so với quý 1/2021 do giá đậu nành và đường tăng cao.

Một yếu tố không thể đoán trước đang đè nặng lên giá cả hàng hóa là cuộc chiến Nga-Ukraine. Cuộc chiến này đã khiến giá hàng hóa và giá dầu tăng mạnh kể từ tháng 2/2022. Cụ thể, chỉ số giá lương thực của Tổ chức Lương thực và Nông nghiệp Liên Hợp Quốc (FAO) đã đạt mức cao nhất kể từ năm 1990, đạt 156,3 điểm vào tháng 3 năm 2022, tăng 17% so với đầu năm và 32% so với cùng kỳ. Mặc dù chỉ số này giảm nhẹ trong tháng 4 và tháng 5 nhưng vẫn cao hơn cùng kỳ năm trước.

Theo Trí thức trẻ

TIN CŨ HƠN

- Tập đoàn Panasonic và Daphaco ký kết hợp tác toàn diện

- Gió đổi chiều, 4 đại dự án thua lỗ của Vinachem bỗng hồi sinh lãi nghìn tỷ, kéo lợi nhuận toàn tập đoàn lên mức kỷ lục

- Nokia: Điện thoại 2G gần như không còn trên kênh bán lẻ tại Việt Nam

- Vì sao hàng trăm cửa hàng Bách hóa Xanh đóng cửa?

- Mua cốc trà The Coffee House, Aha trên MoMo phí ship chỉ 5.000 đồng, kỳ lân Việt toan tính gì khi bước vào mảng của GrabFood, Baemin?

- Công ty đông dược bán Sâm nhung bổ thận, Cao sao vàng vẫn lãi đều đặn hơn trăm tỷ mỗi năm, EPS trên 10.000 đồng/cp chỉ thua 1 doanh nghiệp duy nhất trong ngành

- Cựu sinh viên Ngoại thương bán cáp, sạc điện thoại dựa theo chuẩn Apple: Shark Phú mua 50% công ty nhưng hứa "không can thiệp vào việc của startup"!

- SBT - Toàn diện chuỗi cung ứng trên nền tảng phát triển bền vững

- Biti’s và Thiên Long: Tiềm năng kinh doanh trên mối quan hệ bền vững

- Hanacos Việt Nam tiên phong sản xuất mỹ phẩm cá nhân hoá thương hiệu